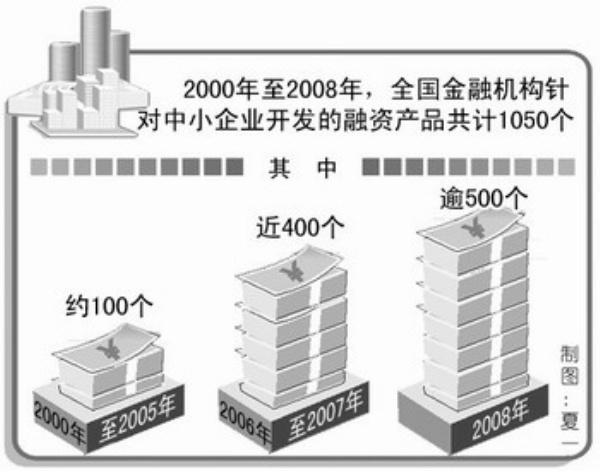

2000年至2008年,全国金融机构针对中小企业开发的融资产品共计1050个。其中:2000年至2005年,全国金融机构推出中小企业融资创新产品约100个;2006年至2007年,全国金融机构推出中小企业融资创新产品近400个;2008年,全国金融机构推出中小企业融资创新产品逾500个

中国人民银行最新发布的地区金融市场报告显示,近年来,各地区积极营造良好的融资环境,不断加大对中小企业的金融支持力度。针对中小企业资产规模小、可供抵押资产相对不足、财务信息不健全等实际情况,各金融机构在“产品、制度、组织”等方面大力开展金融服务创新,取得明显成效。

产品创新不断推进,为中小企业融资“量体裁衣”

报告显示,各金融机构不断深入了解企业对金融服务的需求状况,通过精细化的管理和服务,为中小企业提供了“量身定做”的融资创新产品,其主要途径有:一是担保物及担保方式创新。金融机构积极拓展担保物范围,充分利用中小企业拥有的股权、应收账款、银行承兑汇票、营运车牌、专利、商标、林权、土地经营权等资产和权利开展担保类融资产品创新,并积极尝试了保险公司信用保险、“多方联保”等担保方式。

二是贸易融资产品创新。结合外向型企业的生产经营特点,各金融机构通过充分挖掘和拓展企业营运过程中形成的各类资产权利的抵押担保能力,推出了符合外贸企业需求的创新贸易融资产品,比较典型的产品有“融易达”、“贸易融资易”、“出口融信达”、“出口发票池融资”、“订单融资”等。

三是供应链融资创新。各金融机构坚持以核心企业为切入点,依照企业上下游供应链关系,以业务自身的自偿性特点为风险控制基础,利用保理、票据、货权质押等手段,在产供销等环节广泛开展了中小企业供应链金融服务。如部分金融机构推出了“小企业成长伴侣”、“全程通金融服务网络”、“‘1+N’供应链金融服务”、“买方付息票据贴现”等。据调查,2000年至2008年,全国金融机构针对中小企业开发的融资产品共计1050个。分地区看,东部、中部、西部、东北地区分别为443个、206个、95个、55个,占比分别为 42.2%、19.6%、9%、5.2%。

据中国人民银行有关负责人介绍,各地区中小企业融资产品创新呈现以下特征:一是产品创新步伐不断加快。2000年至2005年,全国金融机构推出中小企业融资创新产品约100个。2006年以来,产品创新步伐明显加快,每年新推出的融资创新产品超过100个,其中2006年至2007年,全国金融机构推出中小企业融资创新产品近400个,2008年的融资创新产品逾500个。

二是创新产品的“含金量”明显提高。目前,东部、中部地区传统的担保类融资创新产品占比已降至1/3左右,而贸易融资、循环融资、供应链融资等其他融资创新产品占比上升至2/3;西部、东北地区其他融资创新产品占比也接近50%。

三是直接融资产品创新取得新突破。2008年10月,全国首批6 家试点中小企业短期融资券发行正式启动,注册发行额度2.52亿元。浙商银行于2008年11月成功发行6.96亿元中小企业信贷资产支持证券,开拓了利用直接融资工具支持中小企业发展的新渠道。

制度创新不断深入,构建中小企业融资“长效机制”

近年来,各金融机构普遍加强了对中小企业融资服务方面的制度建设。中国人民银行发布的统计数据显示,目前多数银行业金融机构已出台中小企业信贷管理办法或操作规程等相关制度,其各地分支机构也结合当地实际制定了相应的细则。

在切实可行的操作规程指引下,金融机构纷纷简化了中小企业贷款手续,推进中小企业信贷流程再造,进一步提高了审批效率,在更大程度上满足了中小企业的信贷需求。如建设银行开发的“信贷工厂”模式,通过主动创新机制,将“标准化”、“专业化”的现代管理理念融入贷款程序,通过流水线、集约化的管理模式加快中小企业贷款审批速度,部分试点地区的中小企业信贷审批效率提高了一倍,从源头上降低重复劳动带来的高成本,将中小企业融资问题落到了实处。

与此同时,银行业金融机构还不断完善考核激励机制,建立起有利于中小企业贷款的考核体系,对中小企业贷款实行单独统计,单独考核,单独奖励,培育和稳定了中小企业贷款营销队伍,不断提高了其开拓中小企业信贷业务的积极性,进一步增强做好中小企业金融服务的使命感、紧迫感、责任感,使中小企业金融服务水平再上台阶。

组织创新不断突破,搭建中小企业融资“绿色通道”

在中国人民银行和中国银监会的有力引导下,中小企业金融服务专营机构不仅广泛地建立起来,而且正在发挥越来越明显的作用。各金融机构专设的中小企业融资服务部门,配备了专业团队,形成了专门通道,为中小企业提供了全方位的金融服务。如招商银行2008 年在苏州专门成立小企业信贷中心,尝试从专业化运作角度破解中小企业融资困境;民生银行在全国设立6个专营中小企业金融业务的工商企业金融事业部,直接从事中小企业信贷审批发放。各地区金融机构也纷纷设立发放中小企业贷款的专门部门,绝大多数国有商业银行、股份制商业银行已在一级分行层面设立了小企业经营中心,部分国有商业银行在二级分行也设立了小企业专营中心,初步形成中小企业业务经营的专门组织体系。

业内人士认为,为进一步完善中小企业金融服务,今后还应从以下3方面继续推进中小企业融资创新。首先,进一步畅通融资渠道,加强担保体系建设,完善贷款风险补偿机制。其次,金融机构要建立健全中小企业融资专营化商业模式,整合资源,集中服务于中小企业市场。要从风险定价、成本利润核算、业务流程、激励约束、人才队伍建设等多个方面完善机制;通过制度安排和体制设计,从根本上建立中小企业融资创新的长效机制。再次,需要相关各方齐心合力,继续为中小企业融资创新营造良好的外部环境,如在应收账款质押贷款、知识产权抵押贷款等产品推广方面,就需要工商、税务、评估、审计等相关各方的沟通和支持。(经济日报)

下一页:

五大商业银行行长:创新业务破解中小企业融资难