быааЮЊКЮЛгГіМгЯЂРћНЃ

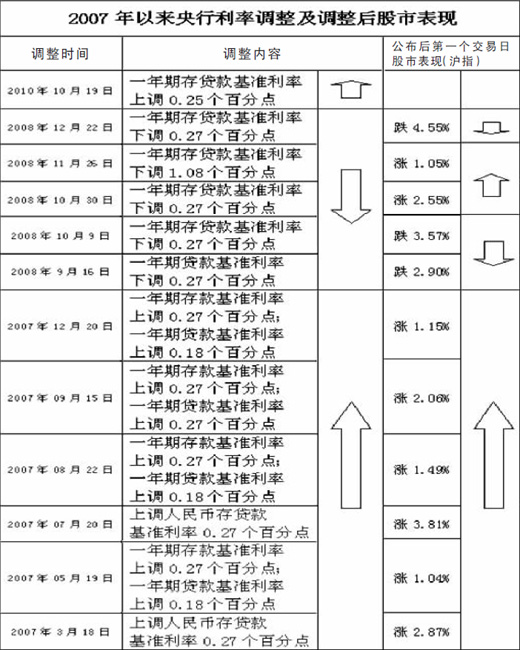

ЁЁЁЁ10дТ19ШеЭэЃЌбыаааћВМзд10дТ20ШеЦ№ЩЯЕїН№ШкЛњЙЙШЫУёБвДцДћПюЛљзМРћТЪЁЃЦфжаЃЌН№ШкЛњЙЙвЛФъЦкДцПюЛљзМРћТЪЩЯЕїЃАЃЎЃВЃЕИіАйЗжЕуЃЌгЩЯжааЕФЃВЃЎЃВЃЕЃЅЬсИпЕНЃВЃЎЃЕЃАЃЅЃЛвЛФъЦкДћПюЛљзМРћТЪЩЯЕїЃАЃЎЃВЃЕИіАйЗжЕуЃЌгЩЯжааЕФЃЕЃЎЃГЃБЃЅЬсИпЕНЃЕЃЎЃЕЃЖЃЅЃЛГ§ЛюЦкДцПюРћТЪЮДЕїећЭтЃЌЦфЫћИїЕЕДЮДцДћПюЛљзМРћТЪОљЯргІЕїећЁЃ

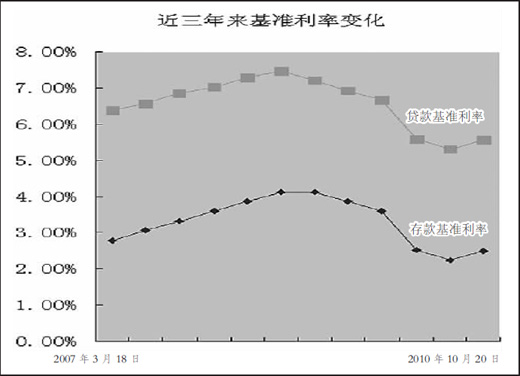

ЁЁЁЁетЪЧЮвЙњбыааЪБИєЃГФъКѓЕФЪзЖШМгЯЂЁЃбыаазюНќвЛДЮМгЯЂЪЧдкЃВЃАЃАЃЗФъЃБЃВдТЃЌЃВЃАЃАЃЗФъЮЊгІЖдСїЖЏадЙ§ЪЃКЭЭЈеЭбЙСІЃЌбыаадјЯШКѓЃЖДЮЩЯЕїДцДћПюЛљзМРћТЪЁЃЃВЃАЃАЃЙФъЃЙдТЦ№ЃЌЮЊгІЖдЙњМЪН№ШкЮЃЛњЃЌбыаагжПЊЦєСЫНЕЯЂПеМфЃЌЃЕДЮЯТЕїДћПюРћТЪЃЌЃДДЮЯТЕїДцПюРћТЪЁЃ

ЁЁЁЁдкИаЬОбыааССНЃжЎЭЛШЛКѓЃЌШЫУЧзюЙиаФШ§ИіКъЙлЮЪЬтЃКЮЊЪВУДвЊМгЯЂЃПЪЧЗёвтЮЖзХЛѕБвеўВпзЊЯђЃПЛсВЛЛсМгОчЁАШШЧЎЁБСїШыЃП

ЁЁЁЁМгЯЂЪЧбыааЖдБЃГжОМУЦНЮШНЯПьЗЂеЙКЭЙмРэКУЭЈеЭдЄЦкЩїжиШЈКтКѓзїГіЕФе§ШЗОіЖЈ

ЁЁЁЁМгЯЂГіШЫвтСЯЁЃДЫЧАЃЌЪаГЁдјЦеБщШЯЮЊЃЌгЩгкЕЃаФОМУГЌдЄЦкЯТЛЌЃЌФъФкМгЯЂЕФИХТЪвбДѓДѓМѕЩйЁЃ

ЁЁЁЁШЛЖјЃЌЯИЯИЗжЮіЃЌМгЯЂШДе§ЕБЦфЪБЁЃЁАЕБЧАЃЌОМУЯТааЗчЯеПЩФмадЛљБОЯћЪЇЃЌЖјЮяМлЩЯеЧбЙСІШДВЛЖЯМгДѓЁЂЭЈеЭдЄЦкгаЫљЧПЛЏЃЌМгЯЂЪЧбыааЖдБЃГжОМУЦНЮШНЯПьЗЂеЙКЭЙмРэКУЭЈеЭдЄЦкЩїжиШЈКтКѓзїГіЕФе§ШЗОіЖЈЁЃЁБЙњМваХЯЂжааФЪзЯЏОМУЪІЁЂОМУдЄВтВПжїШЮЗЖНЃЦНЫЕЁЃ

ЁЁЁЁЧАвЛЖЮЪБМфЃЌЪаГЁгЧТЧвЛаЉВЛШЗЖЈвђЫиЃЌШчЪРНчОМУИДЫеЗІСІЬиБ№ЪЧХЗжоеЎЮёЮЃЛњЖдЮвЙњГіПкЕФгАЯьЁЂЗПЕиВњЪаГЁЕїПиЖдЭЖзЪЕФгАЯьЕШПЩФмв§Ц№ОМУДѓЗљЛиТфЁЃДгЯждкПДЃЌХЗдЊГѕВНЮШЖЈЯТРДЃЌВЂЧвЕТЙњКЭЗЈЙњЕФОМУИДЫеБШФъГѕдЄВтЕФЛЙКУвЛаЉЃЌХЗеЎЮЃЛњЖдЮвЙњГіПкЕФгАЯьгаЯоЃЌЙњФкЯћЗбКЭЭЖзЪШдБЃГжзХНЯИпдіЫйЃЌМДЪЙЪЧЗПЕиВњПЊЗЂЭЖзЪНёФъЧА9дТдіЫйШдИпДя36.4%ЁЃвђДЫЃЌНёФъжаЙњОМУШдНЋЪЕЯжНЯПьдіГЄЁЃ

ЁЁЁЁетбљЕФХаЖЯвВЕУЕНСЫЪ§ОнЕФгаСІжЇГХЁЃ8дТЗнЃЌжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉДя51.7%ЃЌдкСЌај3ИідТЛиТфКѓЪзЖШЛиЩ§ЃЌ9дТЗнИќЪЧЩЯбяжС53.8%ЃЌКУгкЪаГЁдЄЦкЁЃ8дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ13.9%ЃЌБШ7дТЗнМгПь0.5ИіАйЗжЕуЃЌетЪЧНёФъвдРДЙцФЃвдЩЯЙЄвЕдіЫйСЌајЯТЛЌКѓЕквЛДЮГіЯжЗДЕЏЁЃЁАЮвУЧдЄМЦШ§МОЖШОМУдіГЄНЋЧїЮШЃЌЫФМОЖШИќМгЮШЖЈЃЌШЋФъGDPКмПЩФмДяЕН10%зѓгвЁЃЁБЗЖНЃЦНЬЙбдЁЃ

ЁЁЁЁЪЭЗХСЫЧПСвЕФеўВпаХКХЃКбыаагаОіаФЙмРэКУЭЈеЭдЄЦк

ЁЁЁЁСэвЛЗНУцЃЌЭЈеЭЕФвѕгАШДЧФШЛБЦНќЁЃЁАВЛЩйзЈМвдјШЯЮЊЃЌНёФъ7ЁЂ8дТЗнЪЧЧЬЮВвђЫизюЖрЕФСНИідТЃЌЫцзХЧЬЮВвђЫиж№НЅМѕЩйЃЌ9дТЗнCPIгаЭћМћЖЅЛиТфЁЃЕЋЪТЪЕЩЯЃЌ9дТЗнCPIЭЌБШеЧЗљКмПЩФмИпгк8дТЗнЕФ3.5%ЃЌЛЗБШвВПЩФмЩЯЩ§ЃЌБэУїГіЯжСЫЧЬЮВвђЫижЎЭтЕФаТеЧМлвђЫиЃЌЮяМлЛЙПЩФмМЬајЩЯааЁЃЁБЖдЭтОУГДѓбЇН№ШкбЇдКдКГЄЖЁжОНмЫЕЁЃ

ЁЁЁЁЖЁжОНмЗжЮіЃЌетаЉаТеЧМлвђЫиАќРЈШЋЧђДѓзкЩЬЦЗМлИёЩЯеЧДјРДЕФЪфШыаЭЭЈеЭбЙСІЁЂЛѕБваХДћШддкИпЮЛдЫааЁЂЗПМлДѓЗљХЪЩ§КѓЬЇИпШеГЃЯћЗбЕФГЩБОЕШЁЃ

ЁЁЁЁЫцзХЮяМлЩЯеЧЃЌЮвЙњЁАИКРћТЪЁБвбГжај7ИідТжЎОУЃЌетВЛРћгкДцПюШЫдіМгЪеШыЁЂРЉДѓЯћЗбЃЌвВПЩФмЕМжТОгУёЧПЛЏЭЖзЪЙЩЪаЁЂЙКТђзЁЗПЕШвтдИЃЌВЛРћгквјааЬхЯЕзЪН№ЮШЖЈЁЃ

ЁЁЁЁЁАдкетбљЕФБГОАЯТЃЌПиЭЈеЭЯдШЛБШБЃдіГЄИќЮЊЦШЧавЛаЉЁЃЁБЗЖНЃЦНЫЕЃЌЁА25ИіЛљЕуЕФМгЯЂЫфШЛЮоЗЈГЙЕзИФБфИКРћТЪзДПіЃЌЕЋЪЭЗХСЫвЛИіЧПСвЕФеўВпаХКХЃЌФЧОЭЪЧбыаагаОіаФЙмРэКУЭЈеЭдЄЦкЁЃЁБ

ЁЁЁЁЁАЪТЪЕЩЯЃЌетДЮМгЯЂЕФОпЬхАВХХвВЬхЯжГібыааЙмРэКУЭЈеЭдЄЦкЕФвтЭМЁЃЁБЖЁжОНмЗжЮіЫЕЃЌДцПюЛюЦкЛЏЭљЭљЪЧЮяМлЩЯеЧЕФжњЭЦСІСПЃЌДЫДЮвЛФъЦкЁЂЖўФъЦкЁЂШ§ФъЦкЁЂЮхФъЦкЕФДцПюРћТЪЗжБ№ЬсИп25ЁЂ46ЁЂ52КЭ60ИіЛљЕуЃЌвтдкЮќЪеГЄЦкДЂаюЁЂХЄзЊДцПюЛюЦкЛЏЧїЪЦЃЌЖдвжжЦЭЈеЭгаЛ§МЋзїгУЁЃ