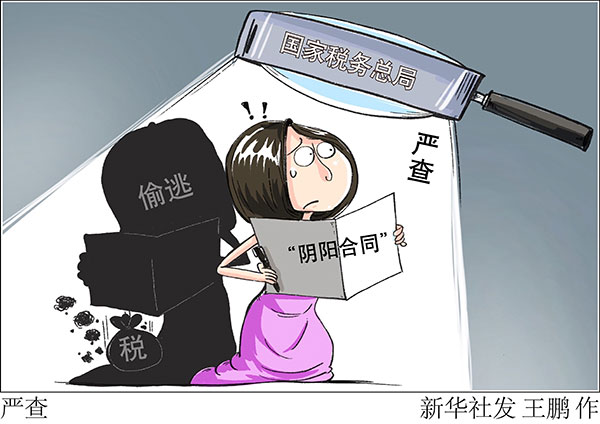

������͵��˰����˰�մ�����......

�����»�������3��17�յ磨���� ¬���3��15�գ��Ϻ���˰��ֵ��Ļ���ֹ����˵���͵��˰��һ����������������ע����ô��˰���������η���͵��˰��Ϊ�����������ǡ��Է����̡��𣿱��ڷ��οδ����ɷ��˱���������ʦ������ʵϰ��ʦ��ɬu������һ��ѧϰ��

���������ع�Ķ�������͵��˰���ɴ����¼��У����Ǿ����ῴ����˰�մ����ݡ��ĸ�������Ϻ���˰��ֵ��Ļ������¶����Ϣ���˴��Ǹ���˰�ռ���е���������˰�մ����ݽ�һ�����������ֵ��״�������͵��˰���⣬�������俪չ��ȫ�������˰���顣

��������ȥ��͵��˰����Ҫ˰����ԱͶ������������ܷ���͵��˰�����˿������Ŀǰ�ҹ�˰�ռ�����ڴӡ���Ҫ������������ⲿ�ٱ����֡�������˰�մ����ݾ������ܡ�ת�䡣����ɬu�����ߡ�

���������˰�մ����ݾ���ָ�ҹ��ġ���˰ϵͳ�����ڰ����ķ��ֺͲ鴦�й�����û��Ŀǰ˰����ʹ�õ��ǽ�˰���ڣ��Ѿ�ʵ���˶Թ�˰����˰���ݵĺϲ���ͳһ���书���Ƕ�˰��ϵͳҵ�����̵�ȫ��ء���˰����Ҳ��2021��ʽ�������裬�µ�ϵͳ�����롰��˰��ҵ��ʵ�ֶ�ҵ���ȫ��ļ�ء�ͬʱ��˸���ί�����������Լ����еȲ������֮����Ϣ�����ͺ˲��ͨ����ʵ����ҵ�����Ա�ֻ����롢��ҵ��˰״̬����ҵ�Ǽ�ע����Ϣ�˲������ܡ�

����������˵δ��ÿһ����ҵ��˰������ǰ�������ģ�һ��һ�������������Ρ�����ɬu˵��

��������ɬu���ܣ�2021��������˰���Ŷ�����˰����ĸ�������Ⱥʵʩ��ܵ���Ч�����Ѿ��γ���һ�������ġ��岽��������������ʾ���ѡ��ٶ��ٸ������������Ծ��桪���Ծ�����Ծܲ�������ĵ����������������顪������������ѡ��������ء�Ӱ����ӵ��ڲ鴦���ع⣬��ӳ��˰���ſ�����ã����ִ�����Ⱥ��¶���ͳһ��ִ�����

�����˴ζԵ�������͵��˰�������������ͬ����ѭ���������衣˰����ͨ��˰�մ����ݷ��ֵ��״�������͵��˰�����û�е�һʱ���������飬������Լ̸�����������ġ��ź����ǣ�������Ȼ������ϼ�鲢��������˰��4455.03��Ԫ��������310.79��Ԫδ�������Բ鲹�ɣ��������IJ����ף����ʶ��ӡ�

�������⣬ͨ�����ᵽ��˰���Ž�������ǿ�����������ҵ��Ա��˰�ռ�ܣ�����Э��͵��˰�����ؾ���˾�������ˡ��н�����Ƚ���������飬��������鴦��˰Υ����Ϊ�������������������ҵ��Ա����ҵ��˰����Ӷȡ���Ҳ�Ƕ��ⲿ�ָ�����Ⱥ��ľ�ʾ�����������˰��ʶ����ʵ���з�������

�����ҹ��̷�����˰��涨�˳��������������˰����������´���֪ͨ����Ӧ��˰��������ɽ��������������ģ��������������Σ����ǣ����������ӱܽ���˰������´������߱�˰����ظ�������������������ij��⡣

��������������������ǡ��Է����̡�������ɬu��ʾ����Ϊ�����δ��ȫ�������´����Ŀ����ԣ�����ͨ���������´���Ȩ�����漤����Ϊ�˻�������������أ��ָ�˰�������������ڼ����������˵���ͷ�ֻ���ֶΣ�Ŀ����Ϊ��ȷ�������������ܵij�֡���Ч���ӡ���������������Ϊ���ĺؼ�������������Ϊ���Ϻͼ�����ͨ���������´���Ȩȷ�����������ij��ʵʩ�ͷ��Ӹ��ӷ����ִ�����ģʽ��