盘点:2012年台湾金融形势与金融政策

2012年台湾金融形势与金融政策

2012年初以来,在欧债危机、美国经济复苏乏力等因素影响下,台湾经济持续下行,代表经济低迷的蓝色景气对策信号出现“十连蓝”,超过国际金融危机时期。经济增速上半年仅为0.11%,第2季更出现了负增长,在“亚洲四小龙”中表现最差。台湾“主计处”连续9次下调全年GDP增长率预估值,目标由年初的“保4%”下调到1.05%左右。在整体经济形势低迷的背景下,台湾金融保持低位运行,货币供应量和存贷款的增长速度总体放慢,金融市场交易不活跃,股指出现较大跌幅后低位盘整。台湾当局提出推动“两岸特色金融业务”,大力加强两岸金融合作。在两岸的共同努力下,两岸货币清算机制于年内初步建立,标志着两岸金融合作取得有里程碑意义的重要进展,两岸货币合作步入新的发展阶段,也将为促进两岸投资贸易便利化、推动两岸经济关系深入发展发挥积极作用。

一、金融运行基本情况

(一) 货币信贷

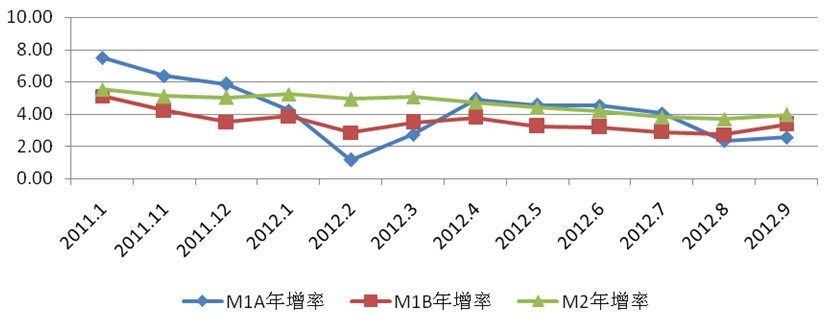

1.货币供应量的增长率总体趋降。受经济形势影响,2012年1-9月台湾货币供应量增长率较2011年有较大幅度回落,M1的增长率降幅更为明显。其中M1A增长率延续了2011年第四季度以来的回落趋势,2012年2月增长率仅为1.16%,之后有所回升,但4月起又从4.89%一直下降至9月的2.54%,1-9月平均年增率为3.45%,不足2011年平均增长率(8.08%)一半水平。M1B前3季年增率为3.26%,仅为2011年平均年增率的一半。M2的年增率也呈现逐步下滑趋势,由1月的5.22%逐步下滑至9月的3.96%,1-9月平均年增率仅为4.44%。显示台湾货币数量增速已降至国际金融危机以来的最低点,主要原因是在欧债危机与证券交易所得税等多种不确定因素背景下,岛内投资趋缓以及资本市场交易清淡,造成增长速度下降。

表1 货币供给量各月统计

2012年1-9月 M2年增率为4.44%,M1A年增率为3.45%,M1B年增率为3.26%。

数据来源:台湾“中央银行”金融统计月报;台湾“经济部”“国内外经济形势分析”

图1 台湾月日平均货币供应年增长率变动趋势

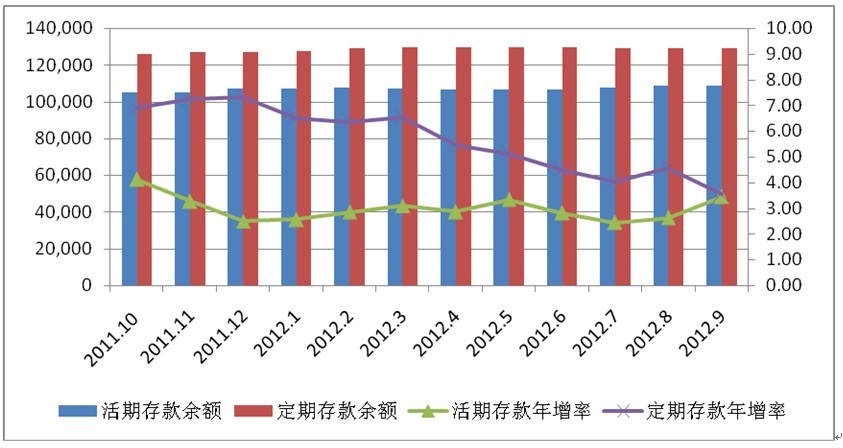

2.金融机构存款增速先升后降,定期存款增速幅度下降明显。台湾金融机构存款年增率由2011年12月的4.18%小幅度上升至2012年3月的4.70%,其后逐步下降至9月的3.18%最低值。不同类别的存款皆出现正增长,但增长幅度差异较为明显。其中活期存款增速较为稳定,一直维持在3%左右,占存款总额的比重由1月的32.89%小幅上升至9月的33.18%;定期存款年增率则出现明显下滑趋势,年增率由1月的6.5%逐步下降至9月的3.53%,占存款总额的比重则先升后降最后略有回升,由1月的39.25%小幅增加到9月的39.35%。

表2 台湾金融机构存款情况

单位:新台币亿元 %

说明:表中“活期存款”和“定期存款”主要是指企业及个人存款

数据来源:台湾“中央银行”,金融统计月报

图2 台湾金融机构活定期存款情况

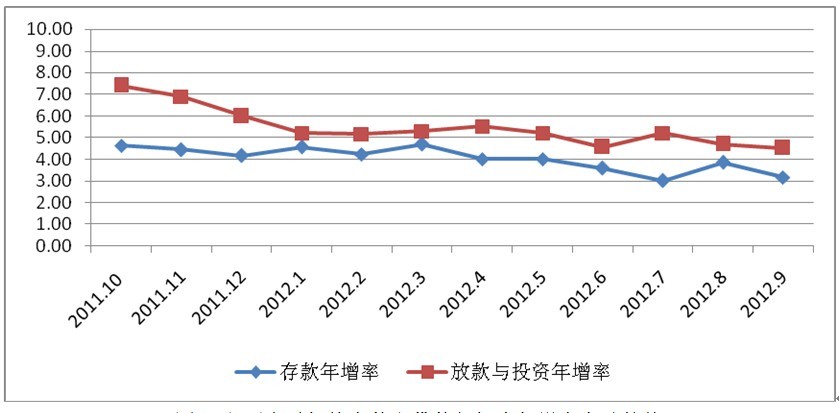

3.金融机构贷款与投资增速下降,证券投资年增率大幅上扬。2012年1-9月台湾金融机构贷款与投资余额依旧保持正增长态势,贷款与投资余额由1月的243944新台币亿元增加到9月的250140亿元,但年增率呈下降趋势,主要是经济形势不佳所致。其中贷款量相对平稳,年增率由1月的4.53%逐步下降至9月的2.38%;而证券投资每月平均年增率却呈现大幅上扬趋势,由1月的9.86%逐步上升至9月的19.00%。存贷款年增率差距在7月间达到最大,其它时间都维持在2%以内。

表3 台湾金融机构贷款与投资情况

单位:新台币亿元 %

数据来源:台湾“中央银行”金融统计月报

图3 主要金融机构存款和贷款与投资年增率变动趋势

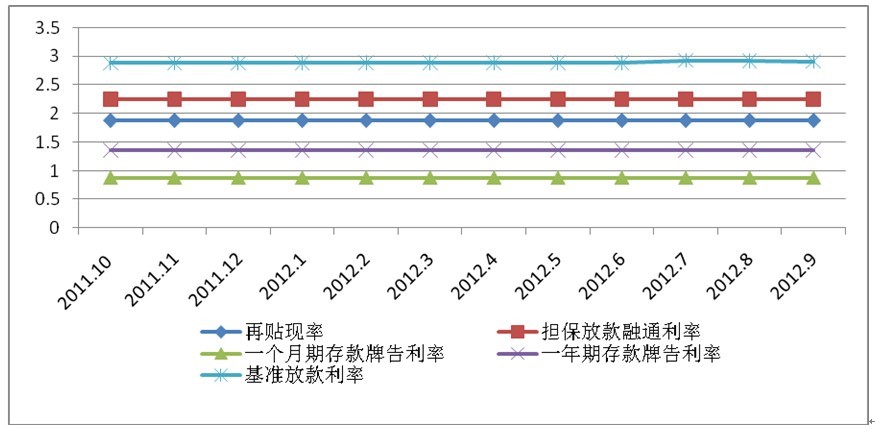

4.银行业利率保持稳定。再贴现率、担保贷款融通利率一直维持在2011年的平均水平上,分别为1.875%和2.25%。以台湾银行、合作金库银行、第一商业银行、华南商业银行和彰化银行五大行库为例,一个月期存款牌告利率和一年期存款牌告利率也分别保持了稳定水平,分别为0.88%和1.36%,基准贷款利率则有所上调,2012年1月略有上调,7月再上调至2.927%,9月回调至2.915%。

表4 台湾“央行”和银行业利率水平表

单位: %

数据来源:台湾“中央银行”金融统计月报

图4 台湾“央行”和银行业利率水平变动趋势