制图/董文胜 李若馨

在一片争议声中,总市值超过3万亿元的钢铁与有色两大板块被医药、泛消费两大“新秀”挤出08版“五朵金花”之列。不过,业内人士认为,作为周期性行业的钢铁、有色板块仍有投资机会。成本推动型钢铁行业增速将放缓,高位运行几成定局。有色金属板块则需要时间消化美国次贷危机的影响,2008年春季来临时,行业复苏仍值得期待。

钢铁 定价能力冲淡行业“周期”

进出口关税的调整、铁矿石价格的进一步提升,成为谨慎的投资者回避钢铁板块的理由,而地产股的“跳水”也加剧了人们对钢铁板块成长性的担忧。不过,相对便宜的估值又在不断提醒机构投资者,钢铁股是安全品种。钢铁板块甚至成为大盘5000点多空方博弈的筹码。事实上,大盘向5100点、5200点高歌猛进的时候,钢铁充当了“领头大哥”。

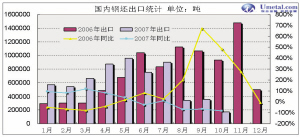

据国内钢铁资讯机构“我的钢铁”提供的最新市场分析说,在刚过去的一周内,国内钢价总体高位回落,市场价格重心下移。

下一步影响建筑钢材市场走势的因素包括:一是北方天气已经完全入冬,有效需求下降。二是对于目前市场价格的下跌,大部分钢厂还处于观望之中。三是一直十分坚挺的螺纹钢坯料价格开始大幅下跌。估计建筑钢材价格整体将继续向下盘整,有效需求不足,市场资金紧张。

一位行业分析师多次提醒投资者,回避周期性行业。政策的不确定性给了钢铁股一个中性的评级。事实上,钢铁行业专家们对其行业周期的判断并不那么悲观。

中钢协认为,2008年的中国钢铁业可能会面临出口下降2000万吨的压力,而铁矿石价格上涨的压力短期不会消失。不过,落后产能的淘汰与钢材价格的提升有助于消化负面的压力。中国钢铁业将保持总体的供需平衡,这些因素给钢铁行业的稳定发展提供了基础保证。

国信证券钢铁行业分析师郑东表示,钢厂对钢价的定价能力提升了行业表现。但钢铁行业的分化将不可避免,大钢厂的投资机会将显现。2008年,钢铁行业的重组整合、整体上市将成为新的投资亮点。

有色 期待下一个消费旺季来临

高价刺激了供应,产能扩张又导致价格大幅下跌。2007年,有色金属价格遵循这样一个逻辑。回归理性的有色金属板块,2008年还有多少机会呢?业内人士认为,有色金属板块仍需静待下一个消费旺季的来临。

受需求因素影响,今年前三季度,有色金属板块强劲上涨,远远领先大盘的涨幅。第四季度,受美国次贷危机影响,有色金属板块开始深幅调整,由此引发投资者对明年有色金属行业的担忧。

联合金属网有色频道王丽新认为,与海外投资者夸大中国因素作用形成强烈反差的是,中国投资者对美国次贷危机忧心忡忡,从而造成了今年期货市场金属价格的大幅波动。从全球主要金属的表现来看,还要“问”铜“望”铝。从真实的需求来看,全球铜市场供求平衡,中国作为全球第一大铜生产国、消费国,需求仍然强劲。但受铜冶炼加工费下降21%的影响,中国铜企亏损加大,这会抑制一部分产能。明年铝的供应比较宽松,这对铝行业来说成本压力显而易见,且成本的压力难以像钢铁一样很快传导到下游。明年铜价、铝价的变动将主要取决于美国次贷危机的影响以及春季亚洲消费旺季的需求表现。

对于铅、锌的市场表现,业内人士认为,明年的铅、锌供求趋于平衡。铅的产量增长主要在国内,锌的新增产能国内外都有大幅增加,整体表现不容乐观。受出口退税政策影响,我国铅、锌出口量下降。铅由于受国内汽车、助力车快速增长需求影响,表现强于锌。不过,铅、锌的市场表现对金属市场不会产生带动作用。另外,一些小金属品种,像锡、钒、锑、稀土等,需求量小、波动小,价格处于高位盘整,对金属板块影响不大。