PMI连续四个月走高 预计加息在12月7日至18日间

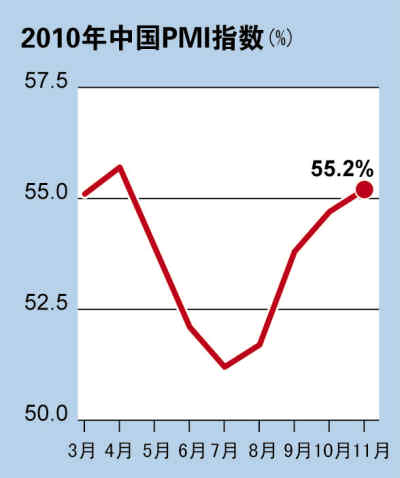

12月1日,中国物流与采购联合会(CFLP)公布中国11月份制造业采购经理人指数(PMI)为55.2%,较前一个月上升0.5个百分点,这也是该指数连续第四个月走高。然而,随着其中购进价格指数的大幅上扬,未来通货膨胀的预期更是进一步彰显无疑。

企业增长信心不足

CFLP公布的数据显示,其中11月份新订单指数较10月份微升了0.1个百分点,生产指数同样呈现继续上升态势。而从产品类型来看,在这两项分类指数中,生活消费品和生产用制成品类企业达到60%以上。同日,汇丰公布的中国制造业PMI指数同样进一步上升至55.3%。

然而,在11月的制造业PMI指数中较为引人注意的一个分类指标就是从业人员指数,该指数较上一个月出现了下降。“制造业PMI指数的持续走高表明企业经营状况处于不断好转之中,然而就业人员指数的下滑说明,企业并没有因为订单的增加而多招员工,这也显示了企业对于未来的信心并不十分充足。”兴业银行资深经济学家鲁政委在接受《国际金融报》记者采访时表示。

巴克莱资本中国经济研究分析师常健指出,中国经济连续增长动力将在第四季度减缓,2011年全年经济增长将从2010年的10%走有放缓至9%左右。“中国经济增速回调仍将维持一段时间,未来情势复杂,充满更多的不确定性。”鲁政委表示。

通胀压力继续增大

而在中国11月份制造业PMI指数的所有分类指数中,最为引人注意的就是购进价格指数的持续大幅的攀升。CFLP报告指出,11月购进价格指数为73.5%,比上月上升3.6个百分点。

汇丰报告显示,11月采购增速为1月份以来最大,但仍不足以阻止采购库存的进一步下降,原因是原材料短缺,厂商需要动用现有库存,而这又主要是因为供应商方面备货短缺,11月供应商平均供货时间也因此出现2008年7月以来最严重的延误率。投入品短缺为供应商提供了更大的加价空间,11月的平均投入成本因此大幅上扬。而为把投入成本的上涨压力转移给顾客,制造业厂商也提高了其产品出厂价格,而且11月加价幅度为调查历史最高。

常健预计,11月中国的CPI将进一步上升,从10月份的4.4%上升至11月份的4.8%,而在12月小幅降低后,2011年上半年通胀水平会进一步提升。汇丰中国首席经济学家兼经济研究亚太区联席主管屈宏斌指出:“在美联储重启第二轮量化宽松货币政策的背景下,11月汇丰制造业采购经理人指数继续走高,特别是成本价格加速上涨。这很可能加剧对通货膨胀的担忧。预计未来几个月政府会进一步强化数量型紧缩并通过25个基点的小幅加息来抑制通货膨胀。”

从PMI的各项指数来看,新业务的整体增速大于新出口订单增速,说明新业务的整体增长主要源于国内市场。“这表明除了输入型通胀的压力以外,国内消费者的需求同样加大了未来通胀的压力。”鲁政委指出。

在此状况下,进一步收紧货币政策似乎已经成为市场的共识。鲁政委认为,年内再度加息已经没有任何悬疑,而加息时间就在12月7日至18日之间。(来源:国际金融报 付碧莲)